介護保険制度の概要

2025/04/01

介護保険制度ができた背景と介護保険制度を解説。

介護保険制度は、高齢者が自立して尊厳ある生活を送るための支援を目的として設けられた制度です。

ここでは、介護保険制度ができた背景と介護保険制度の概略を示します。

1.介護保険制度の成立まで

(1)当時の時代状況

介護保険制度が設けられた背景には、①高齢化の進展、②核家族化の進行、③従来の制度の限界といった、当時の時代状況があります。

① 高齢化の進展

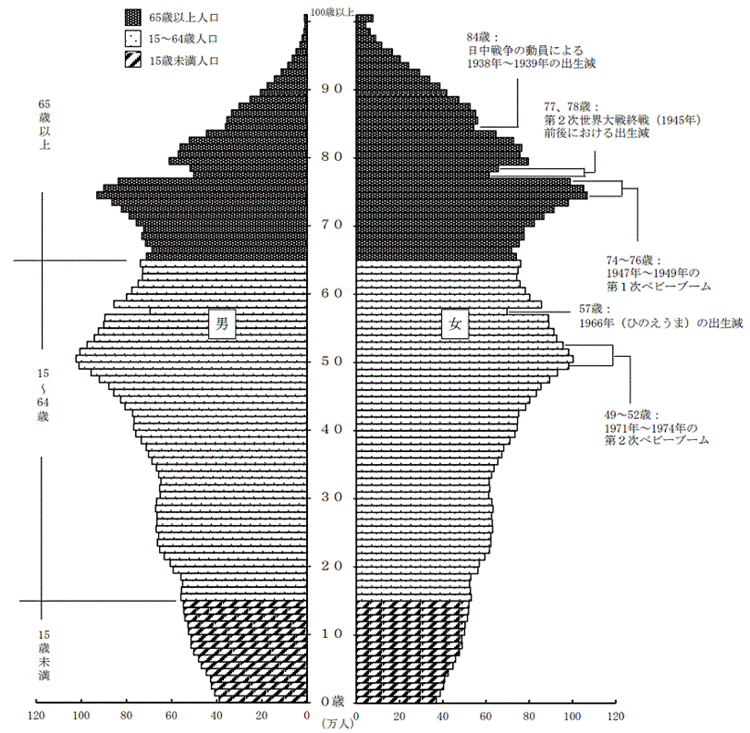

日本は、保健衛生水準の向上等により長寿化が進む一方、出生率の低下による若年人口の減少がみられ、急速に少子高齢化が進み、高齢者の介護が社会問題として浮上しました。

人口の高齢化の進展に伴って、寝たきりや認知症など介護を必要とする者が増加し、当時の「日本の将来推計人口」(平成9年1月推計)の中位推計によれば、約半世紀後には3人に1人が65歳以上という、超高齢社会が到来することが予測されていました。

平成7年(1995年)には、わが国の総人口に占める65 歳以上の人口(高齢化率)は約14.5%と西欧諸国と比較して相対的に低い水準にありましたが、平成12年(2000年)には約17.3%と北欧並みになりました。

高齢化率は、平成17 年(2005年)には20%を超え、令和5年(2023年)には29.1%と国民の約3.5人に1人が65歳以上の高齢者という、諸外国が歴史上未経験の高齢社会に突入しています。さらに、今後もわが国の65歳以上人口は大幅な増加が続き、令和52年(2070年)には約38.7%に達すると見込まれています。

出典:総務省統計局「人口推計(2023年(令和5年)10月1日現在)」

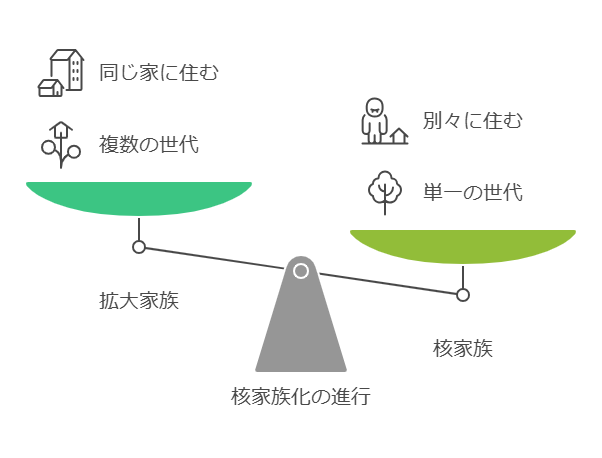

② 核家族化の進行

家族構成の変化により、高齢者の介護を担う家族が減少し、介護の負担が一部の家族に集中するようになりました。これにより、家庭内での介護が困難になり、社会的な支援が求められるようになりました。

核家族化は、家族構成が親と子どもだけの小規模の家庭(核家族)が増加する現象です。これは、伝統的な大家族(祖父母や親族も同居する家庭)からの変化を意味し、特に都市部で顕著に見られます。

日本では、高齢者の単独世帯や若年層の単独世帯も増加しており、祖父母を含む3世代同居が減少しています。持続可能な社会に向けた取り組みが求められています。

③ 従来の制度の限界

介護は従来、家族が担うべきものとされていましたが、少子高齢化や医療費の高騰により、家庭だけでは対応しきれない状況が生じていました。

家族のみが介護の責任を負うのではなく、社会全体で介護を支え合う仕組みが求められました。

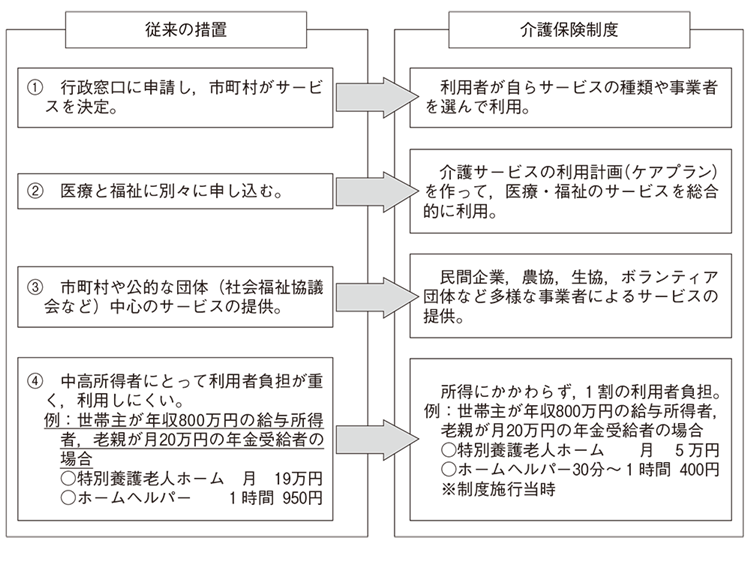

当時の高齢者介護サービスは、①行政が職権により利用できる福祉サービスの種類、提供機関を決める措置が基本であり、自由なサービス利用ができない、②老人福祉と老人医療に分立し、利用手続きや利用者負担が不均衡である、③いわゆる社会的入院等、医療サービスが非効率に利用されているなどの問題が指摘されていました。

(2)政策の動向

1980年代末から1990年代初頭にかけて、政府は介護の社会化の必要性を認識し、政策を展開しています。

① ゴールドプラン

平成元年(1989年)に「高齢者保健福祉推進10か年戦略(ゴールドプラン)」が策定され、在宅福祉・施設福祉等の事業について具体的目標が設定されました。このプランを推進するため老人福祉法が改正され、在宅福祉サービスの位置づけが明確にされ、平成5年度から老人ホームへの入所決定権が都道府県から町村へ移譲され、全市町村と都道府県で老人保健福祉計画を策定することとされました。

平成7年(1995年)には、地方老人保健福祉計画がゴールドプランを上回る高齢者保健福祉サービス整備を必要としていることが明らかになり、「新・高齢者保健福祉推進10か年戦略(新ゴールドプラン)」が策定されました。

② 介護保険制度の創設へ

さらに平成11年には、「今後5か年間の高齢者保健福祉施策の方向(ゴールドプラン21)」が策定され、介護保険法に基づくサービスを中核にしながら地域で高齢者に対する保健福祉施策を進める基本的目標と具体的施策が示され、介護サービス基盤と生活支援対策が進められました。

平成9年(1997年)に介護保険法が制定され、平成12年(2000年)から介護保険制度がスタートしました。

2.介護保険制度の概要

(1)介護保険制度の目的

まずは、介護保険制度の目的について示します。

① 介護を社会全体で支える

介護保険制度は、高齢者が介護を必要とする状態になった際に、その介護を社会全体で支える仕組みを提供することを目的としています。

これにより、介護が必要な高齢者が自立した生活を維持できるよう支援し、同時に介護を行う家族の負担を軽減することを目指しています。

② 自立支援の促進

介護保険制度は、単に介護サービスを提供するだけでなく、高齢者が可能な限り自立した生活を送れるようにすることを重視しています。

具体的には、要介護状態になることを防ぎ、また要介護状態になった場合でもその悪化を防ぐための介護予防や健康づくりを推進しています。

③ 家族の負担軽減

核家族化や少子化が進む中で、介護を担う家族の負担が増大しています。

介護保険制度は、こうした家族の負担を軽減し、介護を必要とする高齢者が安心して生活できる環境を整えることを目的としています。

④ 公平なサービス提供

介護保険制度は、すべての高齢者が公平に介護サービスを受けられるように設計されています。

保険料を支払うことで、必要なときに介護サービスを利用できる権利を保障し、経済的な負担を軽減する仕組みを提供しています。

(2)介護保険制度のしくみ

では、介護保険制度のしくみを概略的に示します。介護保険制度のしくみは、図の通りです。

出典:厚生労働省「社会保障審議会介護保険部会(第116回)」(令和6年12月23日) 資料3

以下、構成要素をご紹介します。

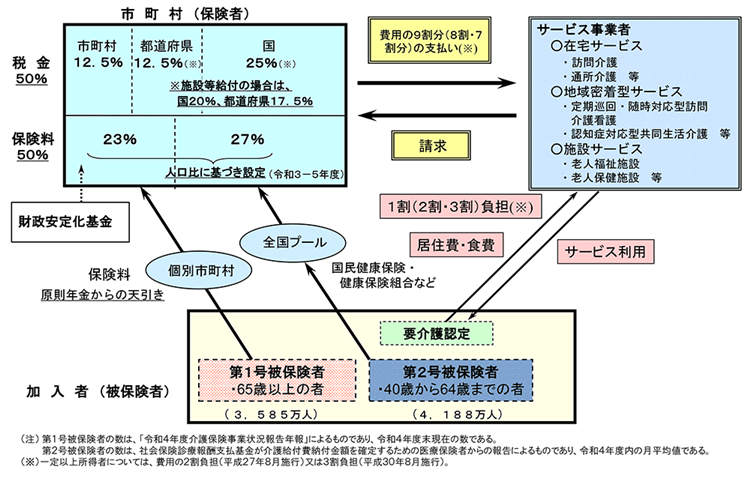

① 市町村(保険者)

保険者は、市町村及び特別区とされています。

介護サービスの地域性や市町村の老人福祉や老人保健事業の実績を考慮し、また、地方分権の流れも踏まえて、国民に最も身近な行政単位である市町村が介護保険制度の保険者とされています。

そのうえで、国、都道府県、医療保険者、年金保険者が市町村を重層的に支え合う制度となっています。

② 加入者(被保険者)

被保険者は40歳以上の者とされています。

これは、40歳以上になると、初老期認知症や脳卒中による介護ニーズの発生の可能性が高くなるほか、自らの親も介護を要する状態になる可能性が高なるためです。

また、被保険者は、65歳以上の第1号被保険者と40歳以上65歳未満の医療保険加入者である第2号被保険者との2つに区分されています。

第1号被保険者: 65歳以上の者

第2号被保険者: 40歳から64歳までの医療保険加入者

第1号被保険者には、その原因にかかわらず、要介護状態に該当することにより保険給付が行われるのに対し、第2号被保険者には、要介護状態が初老期認知症、脳血管疾患等、老化に起因する特定疾病によって生じた場合に保険給付が行われることとなっています。

③ 保険料

保険料の設定は、第1号被保険者と第2号被保険者で異なっています。

第1号被保険者: 市町村ごとに設定された保険料を負担

第2号被保険者: 医療保険の一部として介護保険料を負担

65歳以上の第1号被保険者の保険料は、負担能力に応じた負担を求める観点から、原則として市町村ごとに所得段階に応じた定額保険料が設定されます(低所得者への負担を軽減する一方、高所得者の負担は所得に応じたものとなっています)。

一方、40歳から64歳までの第2号被保険者の保険料は、それぞれ加入している医療保険者(国民健康保険、健康保険組合、共済組合、協会けんぽ)ごとに介護納付金として一括して納められており、その額は第2号被保険者の加入者数に応じて設定されていました。

しかし、急速な高齢化の進行に伴って増加する介護費用を公平に負担する観点から、現在は、被用者保険間についても報酬額に応じて保険料を負担する「総報酬割」が導入されています。

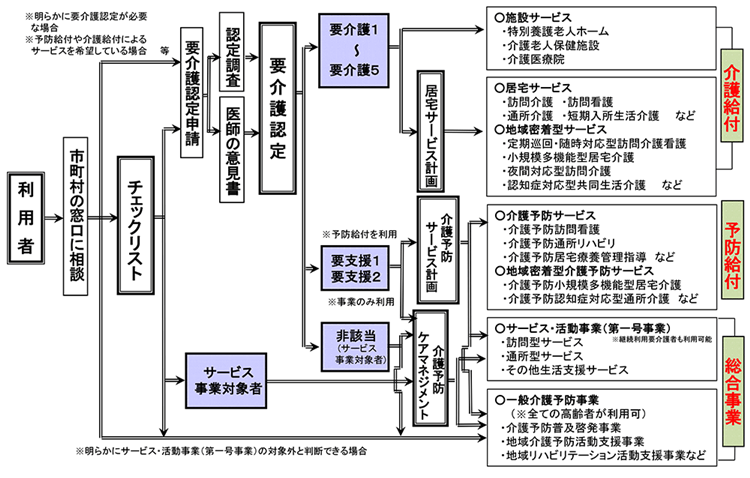

④ 要介護認定(介護サービスの利用の手続き)

要介護状態にある被保険者(要介護者)または要支援状態にある被保険者(要支援者)に対して保険給付が行われますが、要介護状態等の給付が受けられる状態にあるかどうか、また、その介護の必要度はどの程度かを確認するために、要介護(要支援)認定が行われます。

介護が必要な状態であることを市町村が認定するしくみとなっています。

介護サービスの利用に関しては、第2号被保険者向けリーフレットが厚生労働省ホームページに掲載されていますので、参考にしてください。

» 介護保険制度について(40歳になられた方(第2号被保険者)向け)(令和6年3月版)

出典:厚生労働省「社会保障審議会介護保険部会(第116回)」(令和6年12月23日) 資料3

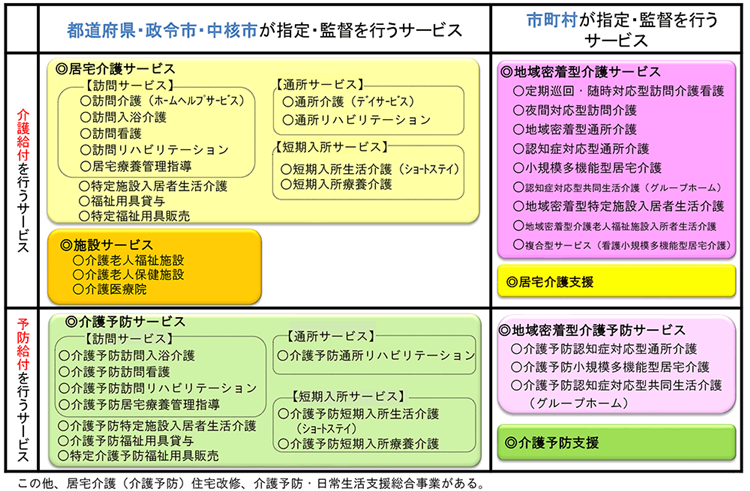

⑤ サービス内容(保険給付の内容)

在宅サービスや施設サービスなど多様なサービスが提供されます。

出典:厚生労働省「社会保障審議会介護保険部会(第116回)」(令和6年12月23日) 資料3

⑥ 利用者負担

利用者は、サービス費用の1割(収入によって2割または3割)を自己負担します。

施設入所の居住(滞在)費や食費については、在宅で生活している要介護者との負担の公平を図るため、原則として利用者の負担とされています。なお、低所得者には、負担限度額が設けられ、居住(滞在)費・食費の負担が軽減されるよう配慮されています。

利用者負担が高額になる場合には、利用者負担に上限を設け、当該利用者負担を超える分について高額介護サービス費、高額介護予防サービス費が支給されています(福祉用具購入、住宅改修は対象外)。

さらに、月の医療費の自己負担限度額を超えた際に払い戻される高額療養費、年間の医療費と介護保険サービス費の合計が負担限度額を超える場合に払い戻される高額介護合算療養費制度など、家計負担を軽減する仕組みもあります。

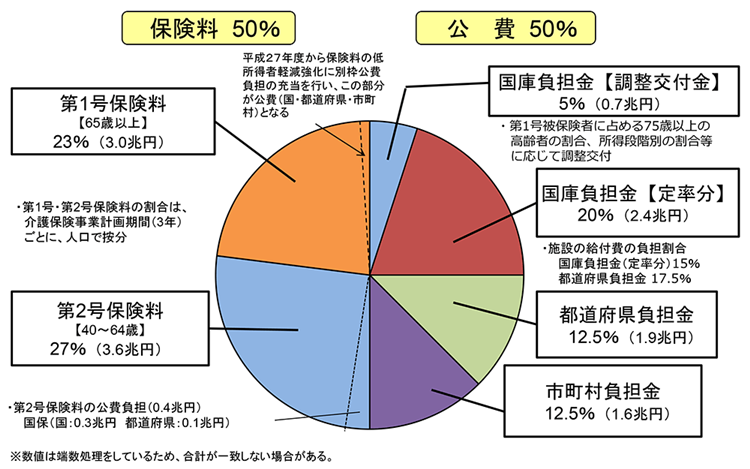

⑦ 財源

財源の構成は、被保険者の保険料が約半分、公費(国、都道府県、市町村の負担)が約半分となっています。

出典:厚生労働省「社会保障審議会介護保険部会(第116回)」(令和6年12月23日) 資料3

ここでは、介護保険制度の概略を示しました。

関連する施策も含めてさらに知りたい方は、 厚生労働省ホームページ「介護・高齢者福祉」 をご覧ください。

(3)介護保険制度の課題

高齢化がますます進む中で、人口構造の推移を見ると、2025年以降、「高齢者の急増」から「現役世代の急減」に局面が変化するとされており、制度の財政的な持続可能性の確保が課題となっています。

また、質の高い介護サービスの提供とその担い手の確保や、地域によってサービスの供給や質に差があることも課題となっています。